Całkowity koszt kredytu – jak osiągnąć najniższy?

Czym jest całkowity koszt kredytu hipotecznego i dlaczego jest ważny?

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych decyzji finansowych w życiu. Aby podjąć ją świadomie, kluczowe jest zrozumienie pojęcia całkowitego kosztu kredytu (CKK). Ale czym on właściwie jest i dlaczego ma tak ogromne znaczenie?

Całkowity koszt kredytu hipotecznego to suma wszystkich opłat, które poniesiesz w związku z zaciągnięciem i spłatą kredytu. Obejmuje on nie tylko kwotę pożyczonego kapitału, ale także szereg innych elementów, które mogą znacząco wpłynąć na ostateczną kwotę do spłaty.

Do głównych składników całkowitego kosztu kredytu hipotecznego należą:

- Odsetki: To wynagrodzenie dla banku za udostępnienie kapitału. Ich wysokość zależy od oprocentowania kredytu.

- Prowizje: Opłaty pobierane przez bank za udzielenie kredytu, np. prowizja za rozpatrzenie wniosku, prowizja za udzielenie kredytu.

- Opłaty dodatkowe: Mogą to być opłaty za ubezpieczenia (np. ubezpieczenie na życie, ubezpieczenie nieruchomości), opłaty za wycenę nieruchomości, opłaty notarialne, opłaty za wpis do hipoteki.

Dlaczego całkowity koszt kredytu hipotecznego jest tak ważny?

Zrozumienie CKK pozwala na:

- Dokładne porównanie ofert: Porównując oferty kredytowe, nie należy kierować się jedynie wysokością raty. Kluczowe jest porównanie całkowitego kosztu kredytu, który uwzględnia wszystkie opłaty. Dzięki temu można realnie ocenić, która oferta jest najkorzystniejsza.

- Uniknięcie niespodziewanych wydatków: Świadomość wszystkich składników CKK pozwala na uniknięcie nieprzyjemnych niespodzianek w trakcie spłaty kredytu.

- Planowanie budżetu: Znając całkowity koszt kredytu, można lepiej zaplanować domowy budżet i uniknąć problemów finansowych.

Chcesz znaleźć kredyt hipoteczny z najniższym całkowitym kosztem? Skorzystaj z naszego rankingu kredytów hipotecznych! Znajdziesz tam aktualne oferty banków, omówione i ocenione przez naszych niezależnych ekspertów na podstawie obiektywnych wskaźników.

Porównanie ofert kredytów hipotecznych – jak znaleźć najniszy całkowity koszt?

Znalezienie kredytu hipotecznego z najniższym całkowitym kosztem wymaga dokładnej analizy i porównania dostępnych ofert. Nie wystarczy skupić się jedynie na wysokości oprocentowania. Kluczowe jest uwzględnienie wszystkich składników kosztów, które składają się na całkowity koszt kredytu.

Właśnie dlatego przygotowaliśmy dla Ciebie porównywarkę kredytów hipotecznych, która ułatwi Ci to zadanie. Dzięki niej w prosty sposób zestawisz ze sobą najważniejsze parametry ofert różnych banków i wybierzesz tę, która będzie dla Ciebie najkorzystniejsza.

Nasza porównywarka to jednak nie wszystko! Jeśli chcesz dokładnie obliczyć wysokość miesięcznej raty dla konkretnej oferty, skorzystaj z naszego kalkulatora kredytów hipotecznych. To narzędzie pozwoli Ci precyzyjnie oszacować koszty i zaplanować budżet.

Poniżej znajdziesz przykładowe porównanie ofert kredytów hipotecznych. Pamiętaj, że dane te mają charakter orientacyjny, a aktualne oferty banków mogą się różnić.

| Nazwa banku | Kwota kredytu | Okres kredytowania | Wysokość raty | Suma spłaconych rat | Weź kredyt hipoteczny |

| VeloBank | 500 000 zł | 25 lat | 3 572,26 zł | 1 071 678 zł | Weź kredyt hipoteczny |

| PKO BP | 500 000 zł | 25 lat | 3 510,83 zł | 1 053 249 zł | Weź kredyt hipoteczny |

| Millennium | 500 000 zł | 25 lat | 3 701,00 zł | 1 110 300 zł | Weź kredyt hipoteczny |

| Santander | 500 000 zł | 25 lat | 3 812,82 zł | 1 143 846 zł | Weź kredyt hipoteczny |

| mBank | 500 000 zł | 25 lat | 3 562,66 zł | 1 068 798 zł | Weź kredyt hipoteczny |

| Pekao S.A. | 500 000 zł | 25 lat | 3 897,86 zł | 1 169 358 zł | Weź kredyt hipoteczny |

Jakie czynniki wpływają na koszt kredytu?

Koszt kredytu, czyli całkowita suma, jaką pożyczkobiorca płaci za korzystanie z kredytu, może być kształtowany przez wiele czynników, takich jak: stopy procentowe, inflacja, kwota kredytu, okres kredytu, rodzaj kredytu, opłaty dodatkowe historia kredytowa, kapitał własny i wiele innych. Kredyt gotówkowy jest doskonałym sposobem na zaspokojenie potrzeb, których nie możemy zrealizować dzięki miesięcznym wpływom. Remont? Samochód? Wyjazd? W odróżnieniu od pożyczki online, która również jest bardzo atrakcyjnym produktem finansowym, udostępnia znacznie wyższe kwoty. Co za tym idzie, nakłada na nas większą odpowiedzialność za spłatę długu w ustalonym terminie. Dlatego pytanie o koszt kredytu jest pierwszym, które powinniśmy zadać przed podpisaniem umowy! Co wpływa na całkowity koszt kredytu? Zgodnie z ustawą o kredycie konsumenckim, całkowity koszt kredytu to „wszelkie koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt, w szczególności:

- odsetki ustawowe,

- opłaty i monity,

- prowizje od kredytu,

- podatki i marże, jeżeli są znane kredytodawcy

oraz

- koszty usług dodatkowych, w szczególności ubezpieczeń kredytu, w przypadku gdy ich poniesienie jest niezbędne do uzyskania pożyczki lub do uzyskania go na oferowanych warunkach

z wyjątkiem kosztów opłat notarialnych ponoszonych przez konsumenta. Warto dodać, że ostateczny koszt kredytu jest zależny także od rodzaju rat. Raty równe są mniejszym obciążeniem dla zdolności kredytowej. Jednak to raty malejące okazują się tańsze przy ostatecznym rozliczeniu wydatków, jakie poniesiemy w związku z kredytem. Przynoszą największe korzyści przy wcześniejszej spłacie kredytu. Dlatego jeżeli planujemy zwrócić pieniądze przed czasem, powinniśmy zdecydować się właśnie na ten sposób spłaty!

Prowizja i oprocentowanie – główne parametry wpływające na koszt kredytu

Do głównych parametrów wpływających na koszt kredytu należą prowizja i oprocentowanie. Prowizja za udzielenie kredytu wyraża się w procentach i zależy od wysokości kredytu. Może wynosić nawet kilkanaście procent jego wartości! Z tego względu warto korzystać z porównywarek kredytów i śledzić aktualne rankingi kredytów. Tam znajdziemy dokładne informacje na temat opłat i innych parametrów produktów kredytowych. Prowizję spłacamy jednorazowo przy uruchomieniu środków, niekiedy banki doliczają ją do kwoty kredytu, tym samym zwiększając wysokość rat.

Oprocentowanie kredytu składa się ze stopy referencyjnej i marży banku. Ze względu na to, że jest liczone procentowo, nominalna wysokośc całkowitego kosztu kredytu zależy od tego, jak dużo pożyczymy. Jeśli nie wiesz ile możesz dostać, skorzystaj z kalkulator zdolnośći kredytowej. Banki oferują oprocentowanie stałe i zmienne. Stałe towarzyszy głównie kredytom krótkoterminowym – maksymalnie do 10 lat. Bank nie może pozwolić sobie na długoterminowe straty, w razie gdy dojdzie do dużego skoku stóp procentowych. Dlatego przy kredytach na dłuższy okres instytucje bankowe oferują oprocentowanie zmienne. Jego wysokość zależy od stawek referencyjnych ustalonych przez NBP, przez co harmonogram spłaty kredytu może ulec zmianie. Warto mieć to na uwadze, planując miesięczny budżet domowy!

Jak obliczyć koszt kredytu?

Koszt kredytu można obliczyć, uwzględniając kilka kluczowych elementów, takich jak stopa procentowa, okres kredytowania, kwota kredytu i ewentualne dodatkowe opłaty. Jeśli chcemy znaleźć najtańszy kredyt gotówkowy, powinniśmy wiedzieć, jak obliczyć koszt kredytu. Służą temu dwa wzory, w zależności od tego, czy zdecydowaliśmy się spłacać kredyt w ratach stałych, czy malejących.

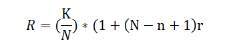

Jak obliczyć koszt kredytu przy ratach stałych?

Aby obliczyć koszt kredytu przy ratach stałych należy skorzystać ze zworu:

gdzie:

gdzie:

- R – rata kredytu,

- K – wartość pożyczonego kapitału,

- N – liczba rat kredytu,

- q – współczynnik procentowy.

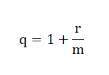

Wartość „q” obliczamy ze wzoru:  gdzie:

gdzie:

- r – stopa procentowa wyrażona w ułamku,

- m – ilość okresów kapitalizacji.

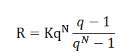

Jak obliczyć koszt kredytu przy ratach malejących?

Aby obliczyć koszt kredytu przy ratach malejących należy skorzystać ze wzoru:

gdzie: R – rata kredytu, K – wartość pożyczonego kapitału, N – liczba rat kredytu, n – numer poszukiwanej raty, r – stopa procentowa wyrażona w ułamku - WIBOR. Obliczamy wysokość każdej raty z osobna, a następnie sumujemy otrzymane wartości, uzyskując w ten sposób całkowity koszt kredytu. Samodzielne rachunki nie są proste, dlatego, jeśli chcemy poznać koszt kredytu, kalkulator kredytowy to znacznie lepszy sposób na poznanie wysokości rat!

gdzie: R – rata kredytu, K – wartość pożyczonego kapitału, N – liczba rat kredytu, n – numer poszukiwanej raty, r – stopa procentowa wyrażona w ułamku - WIBOR. Obliczamy wysokość każdej raty z osobna, a następnie sumujemy otrzymane wartości, uzyskując w ten sposób całkowity koszt kredytu. Samodzielne rachunki nie są proste, dlatego, jeśli chcemy poznać koszt kredytu, kalkulator kredytowy to znacznie lepszy sposób na poznanie wysokości rat!

Obliczanie raty kredytu z kalkulatorem kredytowym

Kalkulator kredytowy jest doskonałym sposobem na obliczenie kosztu kredytu. Jak działa? Aby poznać wysokość rat, we właściwych polach podajemy kwotę kredytu, czas spłaty oraz wysokość prowizji i oprocentowania. Po kilku sekundach otrzymujemy orientacyjny harmonogram spłaty kredytu. Niektóre banki uwzględniają również rodzaj rat. Dzięki temu wyliczenia są bardzo dokładne! Warto korzystać z takich narzędzi, aby poznać wysokość comiesięcznych płatności i sprawdzić, czy nasz budżet domowy udźwignie kolejne obciążenie. Pamiętaj! Nie aplikuj o kredyt gotówkowy, który przekracza twoje możliwości finansowe. Bank i tak dokładnie zweryfikuje twoją zdolność kredytową! Dlatego lepiej ubiegać się o niższy kredyt, niż otrzymać negatywną odpowiedź.

Jaki jest koszt kredytu hipotecznego?

Koszt kredytu hipotecznego zależy od wielu czynników, takich jak np.: wysokość kredytu, okres kredytowania, oprocentowanie, prowizje, ubezpieczenie, wysokość wkładu własnego, wysokość wskaźnika ltv, itd. Kredyt hipoteczny służy głównie sfinansowaniu nieruchomości z rynku pierwotnego lub wtórnego. Zaciągamy go na długie lata, dlatego temat kosztu kredytu hipotecznego ma jeszcze większe znaczenie! Poza opłatami charakterystycznymi dla kredytów gotówkowych dotyczą go również koszty dodatkowe, takie jak:

- wkład własny, bez którego nie otrzymamy kredytu. Obecnie banki wymagają, by klient wniósł 20 proc. nieruchomości mieszkania. Mogą zgodzić się na mniejszy procent, pod warunkiem, że skorzystamy z produktów dodatkowych, np. podpiszemy umowę na kartę kredytową,

- prowizja rekompensacyjna za wcześniejszą spłatę kredytu hipotecznego,

- koszt wyceny mieszkania przez rzeczoznawcę majątkowego. Niektóre banki wymagają wykonania operatu szacunkowego przed udzieleniem kredytu na zakup nieruchomości,

- koszt dodatkowych produktów finansowych, na które zdecydujemy się przy kredycie. To nie tylko wspomniana już karta kredytowa, ale też konto czy dodatkowe ubezpieczenie,

- koszty karencji, jeżeli kondycja naszego budżetu ulegnie chwilowemu pogorszeniu i będziemy chcieli przesunąć termin wymagalności spłaty raty,

- koszt wakacji kredytowych, czyli całkowitego zawieszenia spłaty rat przez ustalony czas.

Przy produktach hipotecznych bardzo istotne jest ubezpieczenie kredytu! Chociaż jest dobrowolne, rezygnacja z niego może przysporzyć trudności we wzięciu kredytu. W takiej sytuacji bank może wymagać dodatkowego zabezpieczenia, np. w postaci poręczyciela. To tylko jeden z powodów, dla których nie warto rezygnować z ubezpieczenia na życie. Drugim jest poczucie bezpieczeństwa. Nie możemy uniknąć nieprzewidzianych sytuacji, ale dzięki ubezpieczeniu nie musimy obawiać się o swoją przyszłość. W razie nieszczęśliwego zdarzenia otrzymamy pomoc finansową. Warto podejmować mądre decyzje!

Komentarze

Henryk

Czy opinia była przydatna?

Patryk

Czy opinia była przydatna?

Michał

Czy opinia była przydatna?