Co to jest RRSO i jak je obliczyć?

RRSO - co to jest?

RRSO jest to skrót od "Rzeczywista Roczna Stopa Oprocentowania". Jest to wskaźnik finansowy, który ma na celu informować kredytobiorców o rzeczywistych kosztach związanych z zaciągnięciem kredytu lub pożyczki. RRSO uwzględnia nie tylko nominalne oprocentowanie kredytu, ale także wszelkie dodatkowe opłaty i koszty związane z daną transakcją finansową. W praktyce RRSO jest używane do porównywania różnych ofert kredytowych lub pożyczkowych, aby kredytobiorcy mogli dokładnie ocenić, która z opcji jest dla nich najbardziej korzystna. Wyższa wartość RRSO oznacza, że koszty związane z kredytem lub pożyczką są wyższe, podczas gdy niższa wartość RRSO oznacza niższe koszty.

Zwykle bywa tak, że konsumenci, którzy chcą uzyskać zobowiązanie finansowe np. szybką i wygodną chwilówkę online w jednej z firm pożyczkowych, nie zdają sobie sprawy, co to jest RRSO. Przez to często decydują się na zaciągnięcie niekorzystnej pożyczki krótkoterminowej o wysokiej rzeczywistej rocznej stopie oprocentowania. Lepiej tego uniknąć i najpierw zapoznać się z przygotowaną przez nas charakterystyką tego pojęcia. RRSO to wskaźnik, który określa całkowity koszt zobowiązania finansowego zaciągniętego przez pożyczkobiorcę w jednej z firm pożyczkowych. Mówiąc prościej, to wartość procentowa całkowitej kwoty pożyczki w stosunku rocznym. Wysokość rzeczywistej rocznej stopy oprocentowania, w głównej mierze zależy od uzyskanej chwilówki czy pożyczki ratalnej oraz następujących opłat:

- koszty związane z przygotowaniem umowy pożyczkowej,

- prowizja od pożyczki,

- odsetki,

- ubezpieczenie zobowiązania finansowego,

- ewentualne koszty przedłużenia spłaty pożyczki.

- wizyta doradcy w domu konsumenta,

- pokrycie kosztów wysyłania ponagleń do zapłaty przez firmę pożyczkową.

Ważne - informacje dotyczące wysokości wskaźnika RRSO są zawarte w każdej umowie pożyczki czy kredytu bankowego.

Rozumiesz już, dlaczego RRSO jest kluczowe przy wyborze finansowania? Porównaj aktualne oferty i znajdź najkorzystniejszą opcję dla siebie w naszych rankingach:

- Sprawdź ranking chwilówek (często RRSO 0% dla nowych klientów!)

- Zobacz ranking pożyczek ratalnych

- Porównaj ranking kredytów gotówkowych

Jak obliczyć RRSO?

Obliczenie RRSO może być dość skomplikowane, ponieważ uwzględnia ona wiele czynników, takich jak nominalna stopa procentowa, opłaty, prowizje i okres spłaty kredytu. Najpopularniejszym sposobem na obliczenie RRSO pożyczki jest skorzystanie z kalkulatora pożyczkowego. Można go znaleźć na niemal każdej stronie internetowej, która oferuje zaciągnięcie chwilówki online czy pożyczki na raty. Jak obliczyć RRSO poprzez to rozwiązanie? Wystarczy, że za pomocą specjalnych suwaków wybierzemy kwotę i okres spłaty zobowiązania finansowego - na podstawie tych dwóch informacji kalkulator automatycznie wygeneruje jego całkowity koszt, który trzeba będzie potem uregulować. Rzeczywistą roczną stopę oprocentowania można też obliczyć poprzez wykorzystanie specjalnego wzoru matematycznego. Z pewnością nie będzie to łatwe zadanie, ponieważ nie każdy konsument czuje się swobodnie w rozwiązywaniu dość skomplikowanych równań. Warto jednak spróbować, ponieważ ten sposób, dokładniej niż kalkulatory pożyczkowe, wskaże rzeczywistą roczną stopę oprocentowania.

Samodzielne liczenie RRSO ze wzoru może być trudne, ale możesz łatwo oszacować raty i koszty różnych kredytów, korzystając z naszych kalkulatorów:

- Wypróbuj kalkulator kredytu gotówkowego

- Skorzystaj z kalkulatora kredytu hipotecznego

RRSO - wzór

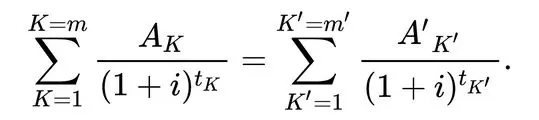

Poniżej przedstawiamy wzór matematyczny, dzięki któremu każdy konsument będzie mógł samodzielnie obliczyć rzeczywistą roczną stopę oprocentowania oferowanej pożyczki. Ponadto wypisaliśmy i wytłumaczyliśmy, co oznaczają poszczególne symbole i oznaczenia zawarte we wzorze. W ten sposób łatwiej będzie zrozumieć i rozwiązać to dość skomplikowane równanie.

K – numer kolejnej wypłaty raty kredytu,

K’ – numer kolejnej spłaty kredytu lub wnoszonych opłat,

AK – kwota wypłaty raty kredytu K,

A’K’ – kwota spłaty kredytu lub kosztów K’,

∑ – suma, m – numer ostatniej wypłaty raty kredytu,

m’ – numer ostatniej spłaty kredytu lub wnoszonych opłat,

tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0,

tK’ – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat,

i – rzeczywista roczna stopa oprocentowania.

RRSO a oprocentowanie nominalne

RRSO i oprocentowanie nominalne to dwa różne wskaźniki finansowe, które pomagają konsumentom zrozumieć koszty kredytu lub pożyczki, ale uwzględniają różne czynniki i dostarczają różnych informacji. Trzeba wiedzieć, że oprocentowanie nominalne jest wartością procentową podawaną w skali roku. O wysokości oprocentowania nominalnego decydują dwa czynniki: referencyjna wysokość oprocentowania na polskim rynku międzybankowym, czyli tzw. WIBOR oraz marża narzucona przez instytucję, w której konsument stara się o uzyskanie zobowiązania finansowego. Oprocentowania nominalnego nie można mylić z RRSO, które określa się też jako oprocentowanie rzeczywiste. Dlaczego? Oprocentowanie nominalne jest tylko jednym z czynników, które decydują o wysokości rzeczywistej rocznej stopy oprocentowania, czyli całkowitym koszcie zobowiązania finansowego. Okazuje się, że instytucje finansowe nie mogą w pełni narzucić konsumentom wysokości oprocentowania nominalnego za uzyskane zobowiązanie, ponieważ muszą wziąć pod uwagę jego górną granicę określoną w Kodeksie cywilnym oraz ustawie antylichwiarskiej. Warto o tym pamiętać!

Czy można obniżyć koszty pożyczki?

Tak, można obnizyć koszt pożyczki. Konsumenci często nie zdają sobie sprawy z tego, że całkowite koszty zaciągniętego zobowiązania finansowego można obniżyć. Jak to zrobić? W sytuacji, gdy zdecydujemy się na wcześniejszą spłatę pożyczki lub kredytu bankowego, wtedy firma pożyczkowa czy bank będą musiały zwrócić nam część odsetek, które mielibyśmy uregulować w pozostałym okresie spłaty. Czy istnieją inne sposoby na obniżenie kosztów rzeczywistej rocznej stopy oprocentowania? Oczywiście! Zanim podejmiemy decyzję w kwestii zaciągnięcia zobowiązania finansowego, najpierw warto przeanalizować kilka dostępnych ofert pożyczkowych lub kredytowych pod kątem wysokości RRSO i wybrać najkorzystniejszą z nich. Istnieją ofert pożyczek za darmo, czyli z RRSO 0 proc. Pożyczaj odpowiedzialnie!

Pamiętaj, że wcześniejsza spłata pożyczki to Twoje prawo, które pozwala realnie obniżyć koszty. Jednak najpewniejszym sposobem na tani kredyt lub pożyczkę jest świadomy wybór oferty z najniższym możliwym RRSO od samego początku. Nie przepłacaj – porównaj najlepsze dostępne opcje finansowania w naszych aktualnych rankingach!

Zobacz wszystkie aktualne rankingi produktów finansowych na Ofin.pl

Często zadawane pytania

- Kwotę i okres spłaty objęte promocją (zwykle są ograniczone).

- Konsekwencje nieterminowej spłaty (wtedy naliczane są już standardowe, wysokie koszty i odsetki karne).

- Ewentualne dodatkowe warunki (np. zgody marketingowe).

Komentarze

Wiolka

Czy opinia była przydatna?